Najważniejsze

|

Newsy

|

Recenzje

6 lipca 2026

Canalys (Omdia) twierdzi, że aktualnie globalna sprzedaż smartfonów spowolniła, cykle wymiany urządzeń wydłużają się, a marże na sprzęcie są niższe niż kiedykolwiek. Jednocześnie usługi – od przechowywania danych w chmurze, przez ubezpieczenia, po narzędzia oparte na sztucznej inteligencji – stają się nowym motorem wzrostu przychodów dla dostawców technologii. Dla detalistów działających w otwartym kanale dystrybucji (open market), którzy odpowiadają za prawie połowę sprzedaży smartfonów na całym świecie, ta transformacja stanowi zarówno poważne wyzwanie, jak i szansę – dostosowanie się do modelu opartego na usługach lub ryzyko pozostawania w tyle.

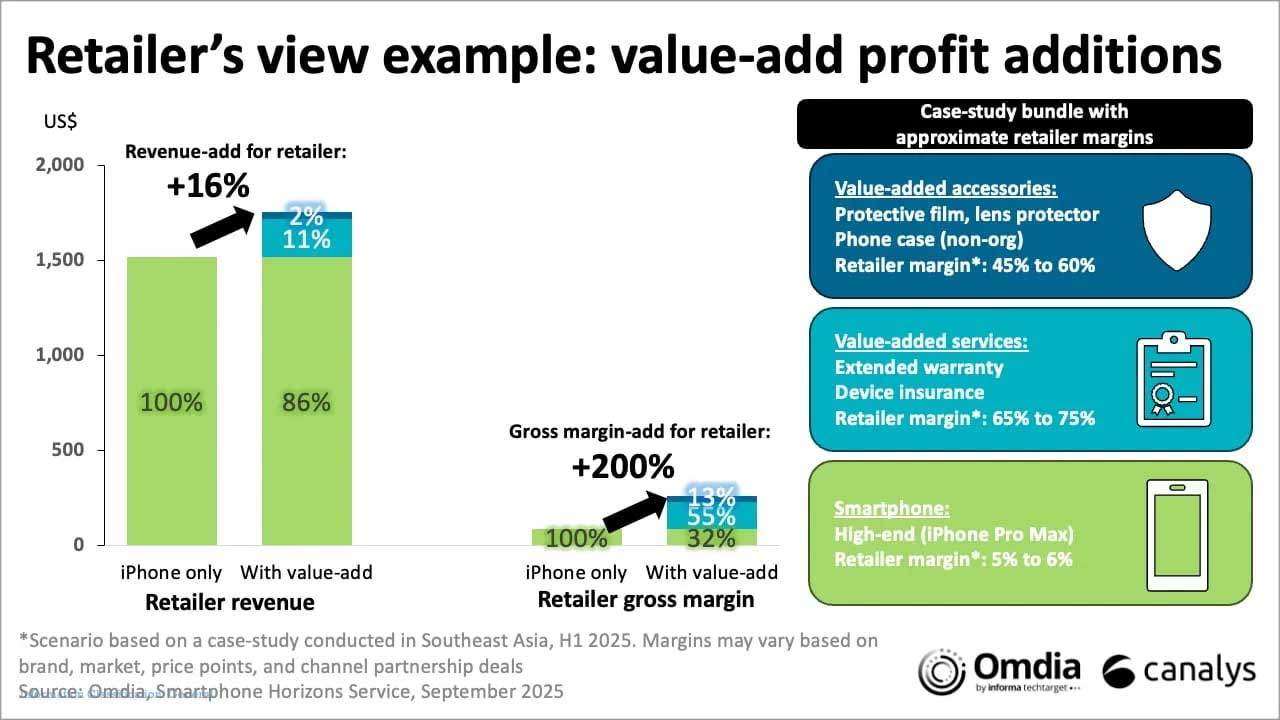

Usługi o wartości dodanej stanowią zaledwie 4% przychodów detalistów, ale odpowiadają za ponad 57% zysku brutto. Akcesoria zwiększają przychody tylko o 1%, ale generują 9% zysku. Mniej niż 5% przychodów ze sprzedaży generuje dwie trzecie całkowitego zysku, co podkreśla, jak ważne dla modelu detalicznego są usługi o wartości dodanej i wskaźniki sprzedaży akcesoriów.

Marże na smartfonach maleją wraz z nasyceniem rynku. Dla detalistów przetrwanie wyłącznie dzięki sprzedaży sprzętu nie jest już opłacalne. Pomocne są przychody ze sprzedaży usług o wartości dodanej, takich jak ubezpieczenia urządzeń i akcesoria. Prawdziwe pieniądze — subskrypcje oprogramowania, aplikacje i ekosystemy cyfrowe — znajdują się gdzie indziej, w rękach gigantów oprogramowania, którzy rzadko się nimi dzielą.

Detaliści stają więc przed najtrudniejszym pytaniem: skoro ponoszą ryzyko związane z finansowaniem i sprzedażą sprzętu, w jaki sposób mogą zdobyć część bardziej lukratywnego rynku usług?

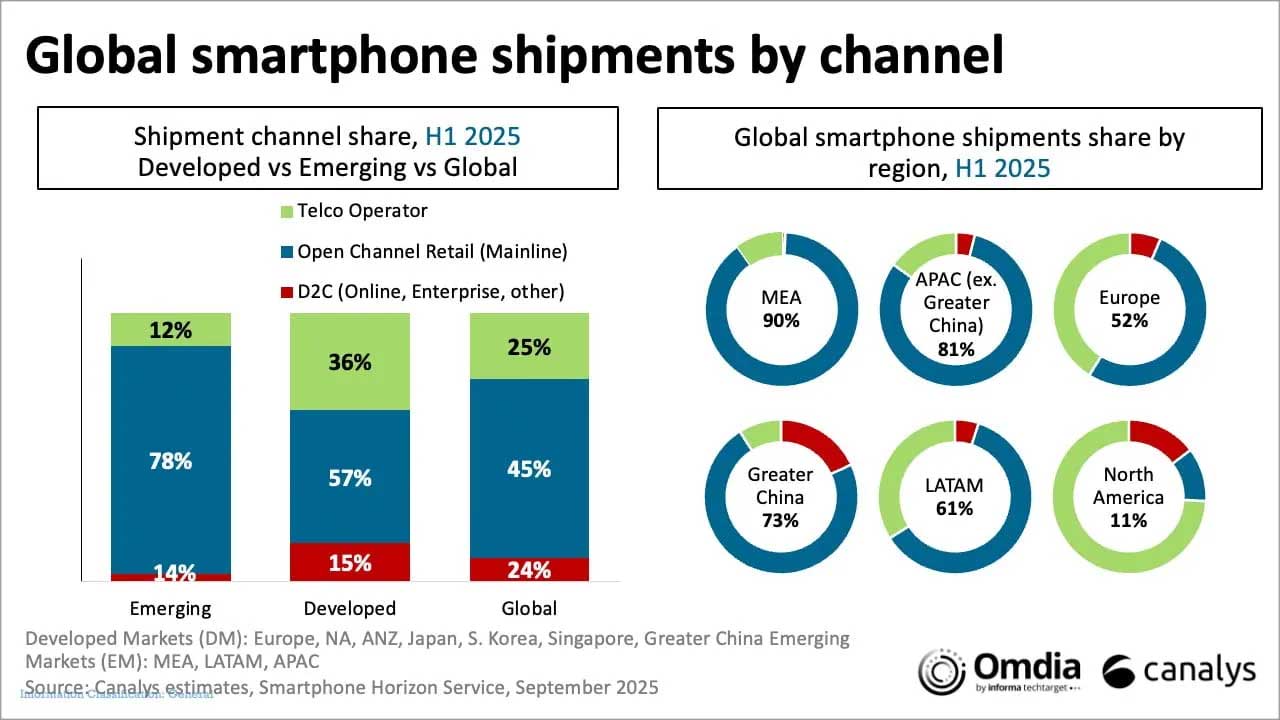

Sprzedawcy detaliczni odpowiadają za ponad 45% globalnej sprzedaży smartfonów i 78% na rynkach wschodzących. Handel smartfonami łączy w sobie najtrudniejsze cechy trzech branż — wysokie ceny przy niewielkich marżach detalicznych, rotację zapasów charakterystyczną dla branży FMCG oraz długie cykle zakupowe produktów technologicznych bez zabezpieczenia w postaci zwrotów zapasów. Jest to wyjątkowo bezlitosny model biznesowy.

Chociaż kanały telekomunikacyjne i bezpośrednie kanały sprzedaży do konsumentów (D2C) są ważne, to sprzedawcy detaliczni z otwartych kanałów mają kluczowe znaczenie dla efektywnego i przystępnego cenowo dostarczania smartfonów na rynek masowy. Połączenie szybkiego obrotu i wysokiej wartości urządzeń w tej branży wymaga szerokiej sieci dystrybutorów, aby rozłożyć ryzyko kredytowe i zarządzać przepływem zapasów do użytkowników końcowych. Nawet operatorzy telekomunikacyjni i podmioty internetowe często polegają na partnerach zajmujących się realizacją dystrybucji, którzy obsługują logistykę i handel w ramach działalności związanej z urządzeniami.

Sprzedawcy detaliczni smartfonów muszą przyjąć nowe modele, jeśli chcą przetrwać w przyszłości opartej na usługach. Marże na sprzęcie maleją, koszty pozyskania klientów rosną, a większość sprzedawców detalicznych traci "widoczność" klienta po pierwszej sprzedaży. Jest to stracona szansa, biorąc pod uwagę ich rolę na pierwszej linii — finansują urządzenia, ponoszą ryzyko związane z zapasami, rozumieją lokalne zachowania zakupowe i codziennie realizują duże ilości transakcji.

Sprzedawcy detaliczni z otwartymi kanałami dystrybucji są niezbędni w dystrybucji, ale wielu z nich nadal działa bez infrastruktury cyfrowej niezbędnej do utrzymania i ponownego zaangażowania klientów. W tym miejscu pojawiają się platformy recommerce, dostawcy usług fintech, dostawcy CRM — a coraz częściej także partnerzy usług eSIM i MVNO — pomagając sprzedawcom detalicznym pozostać w kontakcie przez cały cykl życia urządzenia.

Recommerce, poprzez programy takie jak Device-as-a-Service (DaaS) i programy wymiany, jest najbardziej dostępnym punktem wyjścia. Modele wymiany i finansowania nie są nowe, ale obecnie sprzedawcy detaliczni mogą skorzystać z fali inwestycji i wyspecjalizowanych dostawców technologii, aby zarządzać złożonością. Samodzielne działanie jest kosztowne — partnerstwo sprawia, że staje się ono opłacalne.

Ta podstawa umożliwia przejście na zarządzanie cyklem życia urządzenia (DLM), które zmienia model z jednorazowych transakcji na ciągłe relacje z klientami. Łącząc konfigurację, wsparcie, wymianę, aktualizację, a nawet aktywację usług eSIM lub MVNO, sprzedawcy detaliczni tworzą nowe punkty kontaktu, aby zwiększyć sprzedaż, prowadzić sprzedaż krzyżową i ponownie zaangażować klientów w różne usługi.

Większość sprzedawców smartfonów boryka się z tym samym problemem, co ich partnerzy detaliczni. Marże handlowe sprzętu nadal maleją, a przychody z usług nie rosną wystarczająco szybko, aby zrównoważyć ten spadek. Aby naprawdę zbudować zrównoważony wzrost, dostawcy muszą przejąć większą część łańcucha wartości, opracowując własne usługi abonamentowe, które wzmacniają zaangażowanie klientów i przywiązanie do ekosystemu.

Dostawcy już teraz motywują sprzedawców detalicznych do sprzedaży urządzeń. Rozszerzenie tych zachęt na subskrypcje usług jest logicznym krokiem. Chociaż model przychodów jest inny — cykliczne płatności miesięczne w porównaniu z jednorazową sprzedażą sprzętu — wysokie marże w usługach stwarzają duże możliwości finansowania premii dla sprzedawców. Wyobraźmy sobie promotora w sklepie Samsung Experience Store, który sprzedaje nabywcy Galaxy S25 zestaw Galaxy Ring wraz z roczną subskrypcją usługi monitorowania zdrowia o wartości 99 USD. Kwota 99 USD zawiera wystarczającą marżę, aby wynagrodzić promotora tak samo, jak w przypadku sprzedaży urządzenia.